Diagrama de temas

General

Este curso esta diseñado para todos ustedes a quienes les interesa o necesitan aprender algunos conceptos básicos de la contabilidad. Espero sea de su agrado cada uno de los objetivos a ver en este curso.

si tienen alguna inquietud tiene a su disposición los foros, en donde pueden consultar y yo o sus compañeros pueden contestar y resolver su inquietud.

Mucha energía y una mente abierta para aprender cada uno de estos contenidos.

Objetivo 1: Conceptos Básicos Para Balance General

Antes de comenzar con los objetivos de este curso debemos tener en cuenta algunas definiciones, conceptos y tecnicismos contables básicos para llevar a cabo un balance general. Aquí encontraran definiciones de conceptos claves para la realización de un balance. comenzaremos con conceptos sencillos y fundamentales para cumplir los primeros objetivos.- Empresa

Transacciones comerciales

Información contable

Activo

Pasivo

Patrimonio

Ecuación contable

Objetivo 2: Ecuación Patrimonial Simple

Es la igualdad matemática donde por un extremo esta representado el valor de activo y por el otro el valor del pasivo más el capital.

Formula de la ecuación patrimonial simple

A = P + C

P = A - C

C = A - P

donde

A = Activos P= Pasivos C = Capital

Lista de cuentas correspondientes a Activos y Pasivos.

Estas cuentas serán utilizadas durante todo el curso.

Tarea: Aprender a diferenciar las cuentas de Activo y Pasivo.

Contesta las siguientes preguntas

Objetivo 3: Análisis De Transacciones

Tenemos un tratamiento para cada una de las cuentas, tenemos un plan de cuentas, todo esto para luego hacer el análisis de cada transacción realizada por una empresa.

En este foro puede consulta el tratamiento de las cuentas, Ejemplo si tiene la compra de un auto, la cuenta es vehículo y es un activo, aumenta en el debe y disminuye en el haber.

También puede hacer observaciones.

Este ejemplo es para conoce el formato de un análisis de transacciones.

Segundo ejemplo de análisis de transacciones.

En el siguiente Excel encontrara dos problemas, los cuales debe completar con lo aprendido, con esta evaluación se podrá ver si cumple con los mínimo para finalizar el objetivo 2.

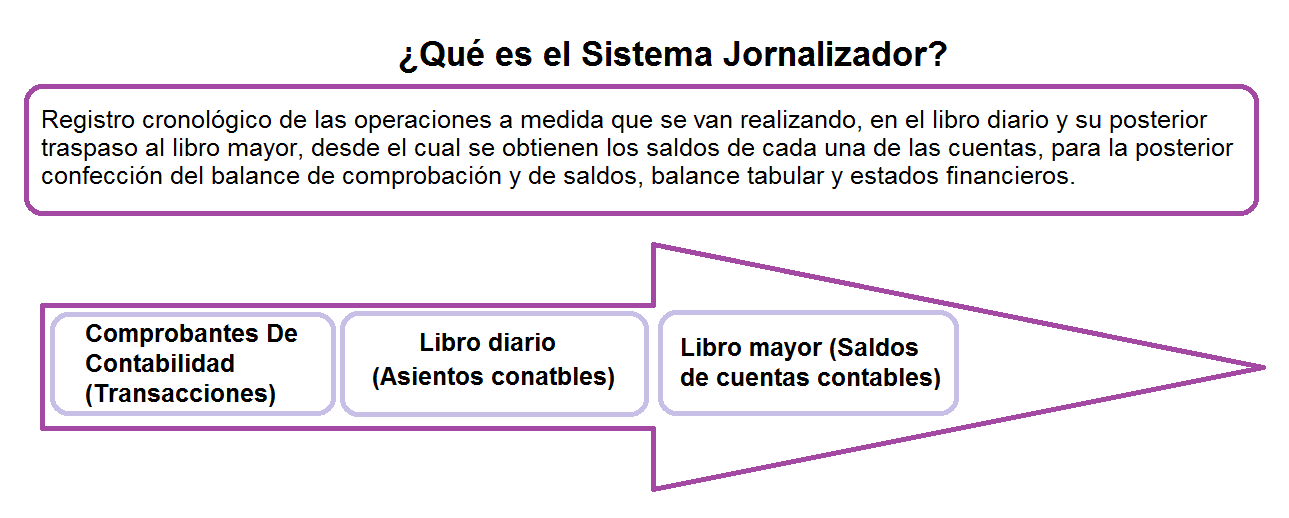

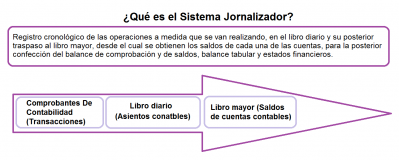

Objetivo 3: Libro Diario

El asiento contable es un tecnicismo empleado para efectuar el registro de las transacciones mercantiles en el libro diario. Este libro es el que primero se utiliza en el registro formal de las transacciones y, por ello, se conoce también como libro de primera entrada, donde se registran en forma cronológica y día por día las transacciones de la empresa.

El artículo 27 del Código de Comercio establece “En el Diario se asentarán por orden cronológico y, día por día, las operaciones mercantiles que ejecute el comerciante, expresando detalladamente el carácter y circunstancia de cada una de ellas”.

El libro diario, en la práctica, puede presentarse en distintos formatos. Para uso pedagógico utilizaremos el más generalizado.

Como ya decíamos, la anotación que se efectúa en el libro diario, para contabilizar una operación realizada por una empresa, recibe el nombre de asiento contable.

Un asiento contable debe constar de:Fecha: Corresponde a la fecha en que se realiza la contabilización, independiente de la fecha de los documentos que la respaldan.

Número de referencia: Corresponde a la numeración que se le asigna a los asientos contables y que permite su identificación.

Cuentas: Deudoras o de cargo y cuentas acreedoras o de abono. Por convención, las cuentas deudoras se anotan a la izquierda y las acreedoras a la derecha.

Cantidad: De cargo y de abono en cada cuenta. Los cargos se anotan en el Debe y los abonos en el Haber. En el cumplimiento del Principio de la Partida Doble, la suma de los cargos debe ser igual a la suma de los abonos, en cada uno de los asientos contables.

Glosa: Corresponde a un breve párrafo explicativo de la operación efectuada.

En este Foro pueden subir sus dudas respecto al libro diario.

posibles preguntas:

- ¿Qué pasa cuando se aplican IVA (debito y crédito fiscal)?

- ¿Cómo se si cometí un error en el libro diario?

Este ejercicio es básico, el objetivo de este es comenzar a conocer el formato del libro diario.

Se adjuntan:

- El ejercicio con las transacciones realizadas

- Desarrollo en Excel con el formato del libro diario.

- Realice el libro diario correspondiente a la información dada.

Objetivo 4: Libro Mayor

El libro mayor es un documento que recoge de manera cronológica todas las operaciones contables de la empresa registradas en cada una de las cuentas. Hay un libro mayor por cada cuenta utilizada en la contabilidad.

En el libro mayor figura el concepto de la operación registrada, el debe, el haber y el saldo de la cuenta. Este documento permite ver de manera detallada los movimientos que se han producido en cada cuenta. En él se detallan las entradas y salidas. El procedimiento contable consiste en anotar la operación en el libro diario y, después, traspasar el movimiento a las fichas de los libros mayores.

Hay que destacar que el libro mayor no es obligatorio, aunque sí que puede resultar de gran utilidad en la gestión de la empresa, pues permite consultar cuenta por cuenta cada uno de los movimientos que se han registrado en la empresa.

Función del Libro Mayor

Estas son las principales funciones del Libro Mayor:

- Controla los cargos y abonos recogidos en el libro diario.

- Informa de las cantidades de los cargos y los abonos de las operaciones realizadas.

- Sirve para tener de forma ordenada la información sobre los bienes y obligaciones.

Como se completa el Libro Mayor

La estructura general de un libro mayor es la siguiente:

- Se introduce la fecha en la que haya tenido lugar la operación.

- Se registra la contra-cuenta, es decir, el cargo o abono que figura en un asiento contable.

- Se anotará el folio del libro diario de donde se encuentra registrada la operación.

- Se deberá especificar el importe del debe o cargo, o bien, el importe del haber o abono.

- Habrá que ir registrando el importe de los cargos y abonos para obtener el saldo.

Si se cometen errores en el llenado del libro mayor deberá procederse de la siguiente forma:

- Si hay una inconsistencia o error, se anula la hoja completa y se pasa a la siguiente.

- Las anulaciones en los libros principales deben llevar la firma del contador.

Realice un libro Diario y un libro mayor con la información dada.

Objetivo 5: Tratamiento De Las Cuentas De Resultado

No resulta muy practico modificar constantemente el capital a patrimonio, por los que se utilizan diferente cuentas para registrar las utilidades o gastos. estas cuentas son llamadas "cuentas de resultado".

Como las cuentas de resultado están destinadas a registrar las variaciones del capital, producida por utilidad o gastos, estas tienen el mismo tratamiento que este, es decir, las cargaremos por los gastos o perdidas ya que estos disminuyen. El capital y las abonaremos por las ganancias, puesto que estas lo aumentan.

la canta de resultado tiene el siguiente tratamiento:

Debe: Los cargos significan PERDIDAS o disminuyen el capital.

Haber: Los abonos significan GANANCIAS o aumento del capital.

El estado de resultado deberá tener como mínimo la siguiente información y estructura:

Ventas

-

Ingresos por ventas

Costos de ventas

-

Costo de venta

Ingreso – costo = utilidad bruta

Gastos de administración

-

Remuneraciones de administración

-

Agua

-

Luz

-

Teléfono

-

Arriendo

Utilidad bruta – gastos de administración = utilidad operacional

Gastos financieros

-

Intereses bancarios

-

Comisiones bancarias

Utilidad operacional – gastos financieros = utilidad antes de impuestos

Impuestos

Utilidades antes de impuestos – impuestos = utilidad neta.

Para que entiendas esta lógica, te mostramos el siguiente ejemplo:

ESTADO DE RESULTADO

Ventas

30.000

(-) Costo de Ventas

- 23.000

Utilidad bruta

7.000

(-) Gastos de administración

- 2.000

Utilidad operacional

5.000

(-) Gastos Financieros

- 950

Utilidad antes de Impuestos

4.050

(-) Impuesto a la renta

- 810

Utilidad neta

3.240

En el siguiente video se ve una de las formas de realizar un estado resultado en Excel, por otro lado se señalan nuevos términos y cuentas, las cuales deben tener en cuenta.

Se adjunta Word con la evaluación de este objetivo.

-

Objetivo 6 : Balance General

El balance es el estado financiero que refleja la situación patrimonial de una empresa en un momento del tiempo, entregando información sobre:

- Los recursos (activos) de los que dispone la empresa.

- Origen de los mismos, es decir, las obligaciones adquiridas por esos recursos (pasivos y patrimonio).

¿Cuál es su objetivo?

Su principal objetivo es presentar la situación financiera de una empresa en una fecha determinada, es decir, los recursos que posee y la forma en que estos están siendo financiados.

Estructura del balance general

Activos corrientes:

Cuentas (bancos, inversiones en corto plazo, existencias, IVA crédito fiscal y PPM).

Pasivo corriente

Cuentas: (cuenta de proveedores, remuneraciones por pagar, honorarios por pagar, deudas con bancos C/P, imposiciones por pagar).

Activos no corrientes:

Cuentas (activo fijo y otros activos).

Pasivos no corrientes

Cuentas (deudas con bancos L/P)

Patrimonio

Cuentas: capital, utilidades acumuladas, utilidad o pérdida del ejercicio.

Balance de comprobación y saldos

De acuerdo a lo que establece el Servicio de Impuestos Internos (SII), el balance de comprobación y saldos (cuatro columnas) es la base para realizar los estados financieros posteriores, como el balance general tributario (ocho columnas). Este tipo de balance se utiliza generalmente al interior de las empresas, el cual, en términos generales, permite certificar la ausencia de errores cuantitativos de cuadratura de las columnas: sumas débito, sumas crédito, saldos deudores y saldos acreedores.

Para uso pedagógico utilizaremos el Balance general tributario (ocho columnas).

En el siguiente Excel se muestra el formato y la forma de realizar un balance de 8 columnas.

En el siguiente Word encontrara las instrucciones para la evaluación final de este primer tema. aquí deberá hacer todos los pasos anteriores.

Objetivo 7: Conceptos Clave Para Conciliación Bancaria

Pasos importante dentro de una conciliación bancaria.

¿Qué necesitas para realizar una conciliación bancaria?

Preparación previa: Necesitaremos en primer lugar que el banco nos proporcione un extracto del mes o del periodo que queremos conciliar, así como el libro de contabilidad de ese mismo periodo. También necesitamos el documento de la conciliación anterior, para poder ver los saldos anteriores y los ajustes pendientes.

¿Qué debemos hacer con ello?

Conciliación: Con toda la información en la mano, realizaremos la comprobación entre los apuntes contables y la información bancaria. Si se hace de forma manual, empezaremos comprobando el saldo inicial y el saldo final, y si vemos que hay alguna diferencia, procederemos a revisar y verificar los movimientos: puntearemos las operaciones comprobadas y correctas, y señalaremos las que tengan algún error (no consta en alguno de los dos documentos, los importes no corresponden, etc.). Actualmente existen herramientas que automatizan y digitalizan este proceso, de forma que se puede realizar mucho más rápidamente, y sin errores o despistes.

¿Cómo justificamos la conciliación?

Documento de Conciliación: Se procederá a hacer constar toda la información del proceso de conciliación en un informe o documento de conciliación, que se archivará para un seguimiento adecuado mes a mes. Si se realiza manualmente, haremos este documento a medida que hagamos la conciliación bancaria. Si hacemos el proceso de forma digital y automatizada, igualmente es recomendable llevar un registro de las conciliaciones, ya que es posible que una diferencia en los saldos se solucione al cabo de uno o varios meses de haberse producido.

¿Qué hago si hay un error en la conciliación?

Ajustes: Este paso no forma parte exactamente de la conciliación bancaria, puesto que el objetivo de ésta es identificar diferencias en los valores registrados. Pero igualmente es la consecuencia lógica de este proceso. Una vez detectados los descuadres, se realizan los ajustes necesarios: se hacen los apuntes contables que aún no constaban en el libro de contabilidad, se rectifican errores en importes o conceptos, se eliminan los apuntes duplicados, etc.

Puntos claves para una conciliación bancaria eficiente

La conciliación bancaria es un proceso necesario para las empresas y los profesionales, pero que puede puede resultar excesivamente largo y tedioso. Por eso, hay una serie de factores a tener en cuenta para poder ahorrar tiempo en este procedimiento, y así mejorar su eficiencia.

- Información y documentación: Como en un rompecabezas, si queremos detectar las piezas que faltan, las que son erróneas o las que están mal ubicadas, necesitamos tener la mayor cantidad posible de piezas y así tener una mejor visión del conjunto. Además, si no se ha registrado parte de la información contable antes de empezar el proceso, tendremos que realizarlo en varias veces, aumentando el tiempo que le tendremos que dedicar.

- Tener en cuenta la caja: Las cajas también forman parte de la tesorería de la empresa, por lo que si no las

tenemos en cuenta pueden surgir errores en la conciliación. Es recomendable realizar un triple cuadre periódicamente, con la caja real, un libro de caja y la cuenta

contable de caja.

- Conciliar por tramos: Se recomienda empezar la conciliación bancaria comprobando el saldo final del mes anterior, y si es necesario incluso de más tiempo atrás. Esto será útil en caso de haber contabilizado un movimiento en una fecha anterior al anterior al ultimo cuadre de saldos. De esta manera, si nos encontramos con un error, no hará falta volver a revisarlo todo punto por punto, sino que comprobamos por tramos para averiguar en qué mes se produce el descuadre.

- Analizar los descuadres: A menudo los descuadres en la contabilidad suelen venir de errores “típicos”:

- Duplicar un apunte o no contabilizar un movimiento, por lo que el descuadre será del mismo importe o movimiento que el apunte en cuestión.

- Equivocarse al colocarse con los 0, que produce un descuadre; Ejemplo $30.000 pasan ha ser $300.000.

¿Qué se registra en la conciliación?

Cheque emitidos y no cobrados

Cheques anulados (han pasado 3 meses y aun no es cobrado)

transacciones erróneas

correcciones por escritura

Objetivo 9: Conciliación Bancaria

¿Qué es la conciliación bancaria y para que sirve?

La conciliación bancaria es un proceso que permite confrontar y conciliar los valores económicos que una empresa tiene registrados sobre una cuenta, ya sea corriente o de ahorro, con sus movimientos bancarios, así como clasificar el libro auxiliar de contabilidad para confrontarlo con el extracto. La conciliación bancaria no busca en ningún momento legalizar los errores, ya que es una mecánica que permite identificar las diferencias y sus causas para luego proceder a realizar los respectivos ajustes y conexiones, por lo que para realizarla se emiten documentos claros y muy precisos para uso del ente económico y así llevar en claro un equilibrio del estado de cuenta de dicha empresa.

Posibles Diferencias que se producen en la conciliación

Existen una serie de causas que suelen ser la razón más habitual de esas diferencias, y que debemos tener en cuenta al realizar las conciliaciones bancarias:

- Cheques no liquidados

- Consignaciones no abonadas

- Notas de débito o crédito no registradas

Normalmente, los cheques se contabilizan en los registros cuando son emitidos, y no cuando son cobrados. Por eso, suele ser una causa de descuadre cuando existe algún cheque que aún no haya sido liquidado por el beneficiario. El caso contrario son las consignaciones registradas en los libros auxiliares que el banco aún no ha abonado en la cuenta de la empresa. Las notas de débito que el banco ha cargado en la cuenta de la empresa, o notas de crédito que el banco ha abonado, y que aún no se han registrado en su auxiliar son una fuente de errores también. Esto puede ocurrir, por ejemplo, si tenemos domiciliado algún tributo, como el IBI, que nos han cobrado pero no hemos incluido aún en los registros, o bien un anticipo de algún cliente al que aún no le hemos emitido la factura. Además, puede ocurrir que el descuadre sea causado simplemente por un error de la empresa al registrar conceptos y valoren, o incluso un error cometido por nuestra entidad bancaria.

En este video podrá ver como hacer una conciliación bancaria, espero dejen sus comentarios en el foro que estará más adelante.

- Se adjunta imagen con la evaluación, se debe realizar la conciliación bancaria según la información.

Objetivo 10: Rendición Contable

El concepto de rendición de cuentas hace mención a la obligación de una persona o de una entidad de presentar ciertos informes respecto a movimientos económicos o financieros. De este modo, al rendir cuentas, se deben presentar balances o estados contables.

En una rendición contable se efectúan varios procesos:

- conciliación bancaria: identificar los movimiento con problemas.

- Ingresos del mes: Basándonos en la conciliación, tomamos todos los ingresos del mes, realizamos la lista de todos ellos y los sumamos.

- Egresos del mes: Basandonos en la conciliación bacaria, tomamos todos loe egresos del mes, realizamos una lista de todos ellos y los sumamos.

- Hacer el cierre de la rendición:

Saldo cuenta mes anterior Ingresos Transacciones erróneas Egresos Cheques emitidos y no cobrados Cheques cancelados Saldo mes actual - En este foro se puede compartir las inquietudes sobre como realizar una conciliación bancaria y luego una rendición contable.

Se adjunta imagen con la evaluación, junto con su grupo debe hacer la conciliación bancaria y la rendición contable de la siguiente situación:.

A continuación encontrara 10 pegunta que corresponden a los 10 objetivos de este curso.